2018年发票新规

根据国家税务总局公告2017年第45号——国家税务总局关于增值税发票管理若干事项的公告:自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。

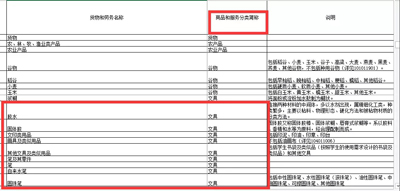

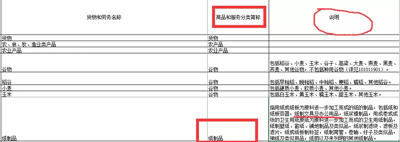

今后的发票票面将这样显示品名。例如:我销售黄金项链,在开具增值税发票时输入的商品名称为“黄金项链”,选择的商品和服务税收分类编码为“金银珠宝首饰”。该分类编码对应的简称为“珠宝首饰”,则增值税发票票面上会显示并打印“ *珠宝首饰*黄金项链 ”。

如果我错误选择其他分类编码,例如错选了钢材的编码,发票票面上将会出现“ *钢材*黄金项链 ”,错选了电子计算机的编码,会显示成 “ *电子计算机*黄金项链 ”的明显错误。

影响 编码税控,虚开发票此路不通

一个商品一个编码,通过简称的票面显示来反映对方是否给你开了正确的编码!(就如上文所举的那个*钢材*黄金项链的例子一样就是明显反映出错误)这点非常重要!

对未按规定规范使用税收分类编码的纳税人,主管国税机关将依照下列法律法规予以处理:根据《中华人民共和国发票管理办法》第二十二条和《增值税专用发票使用规定》第十一条,纳税人不选择商品和服务税收分类与编码的,属于发票栏目填写不全,主管税务机关将依照《中华人民共和国发票管理办法》第三十五条第一款处理,由税务机关责令改正,可以处1万元以下罚款,并公开处罚情况。

对经税务机关通过编码智能匹配助手和人工复核后发现纳税人选择的编码不符合规定的,主管税务机关将责令纳税人限期改正。逾期不更正的,视为恶意选择编码。纳税人恶意选择编码的,属于开具与实际经营业务情况不符的发票,主管税务机关将依照《中华人民共和国发票管理办法》第三十七条第一款处理,没收违法所得,虚开金额在1万元以下的,可以并处5万元以下罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

你还想变名开票?模糊开票?没门!

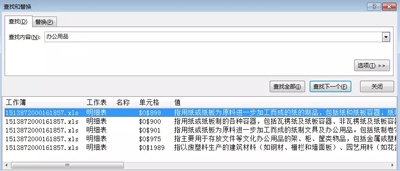

还想开办公用品?

虚开发票罪名:刑法第二百零五条 虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

显而易见,税局在用商品税收编码进行税控!给你企业在记“库存底账”!你买什么就得卖什么!如果你是加工制造企业,那进销就要相关!

此外,如果您开具的增值税发票上没有显示相应的税收分类编码,可能是因为开票系统未升级到最新版本,需要先进行升级。如果还未升级系统,开具的发票上没有打印商品和服务税收分类编码简称,这张发票需要作废吗?这点您不用担心。由于纳税人众多,系统升级需要一个过程,部分纳税人因未进行系统升级导致开具的增值税发票票面上未打印商品和服务税收分类编码。未打印商品和服务税收分类编码简称的增值税发票可以正常使用,无需重新开具。