“外管证”华丽大变身

铛、铛、铛……,隆重为大家介绍一下“外出经营活动税收管理”的新名字:跨区域涉税事项报验管理。2017年9月出台税总发〔2017〕103号文件,“外管证”来了一个华丽的大变身,使其更能适应数据管税、信息管理的新环境,最大限度发挥金税三期系统功能,推进国地税合作。下面,由小编为大家介绍“跨区域涉税事项报验管理”的纳税实务。

“外出经营活动税收管理”与“跨区域涉税事项报验管理”的区别

二、新旧“外管证”的适用范围变化

(一)80年代:外地销售商品的税务凭证

80年代,“外管证”主要是作为办了税务登记的集体所有制企业到外地销售商品的税务凭证。1988年《财政部、税务总局关于对未办“外销证”外出经营如何征税问题的批复》(财税营〔1988〕3号)规定:对有营业执照而未办理“外出经营税收管理证明”(含外销证、外出服务证)外出经营的,我们意见,不宜按“临时经营”征税。但应按照《税收征管条例》的规定,酌情处以五千元以下的罚款。

(二)90年代:扩展到建筑业,且成为主要使用者

90年代扩展到建筑业也适用而且是主要使用者。国家税务总局《关于建筑安装企业所得税纳税地点问题的通知》(国税发〔1995〕227号)规定,建筑安装企业离开工商登记注册地或经营管理所在地到本县(区)以外地区施工的,应向其所在地的主管税务机关申请开具外出经营活动税收管理证明,其经营所得,由所在地主管税务机关一并计征所得税。否则,其经营所得由企业项目施工地主管税务机关就地征收所得税。

(三)2002年以后:明确从事生产、经营的纳税人均为“外管证”使用者

2002年出台《中华人民共和国税收征收管理法实施细则》明确规定:从事生产、经营的纳税人到外县(市)临时从事生产、经营活动的,应当持税务登记证副本和所在地税务机关填开的外出经营活动税收管理证明,向营业地税务机关报验登记,接受税务管理。从事生产、经营的纳税人外出经营,在同一地累计超过180天的,应当在营业地办理税务登记手续。

(四)“跨区域涉税事项报验管理”的范围为临时从事生产经营活动的纳税人

税总发〔2017〕103号文规定,纳税人跨区域临时从事生产经营活动的,需实行“跨区域涉税事项管理”。

小编提示:

《跨区域涉税事项报告表》中列示的经营方式包括“建筑安装、装饰修饰、修理修配、加工、批发、零售、批零兼营、零批兼营、其他”。对于“其他”未做进一步解释,因此,“跨区域涉税事项管理”是否对所有跨区域临时从事的生产经营活动均实施报验管理,哪些经营活动需要报验管理哪些不需要,还需要和主管税务机关进一步明确,以免遗漏报验带来纳税风险。

三、“跨区域涉税事项报验管理”具体操作流程

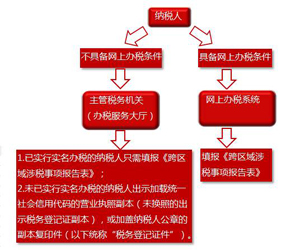

(一) 向机构所在地主管税务机关填报《跨区域涉税事项报告表》

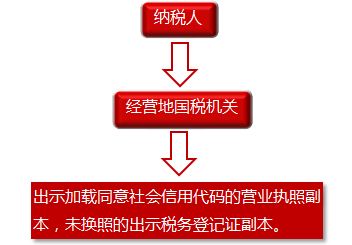

(二) 向经营地国税机关报验

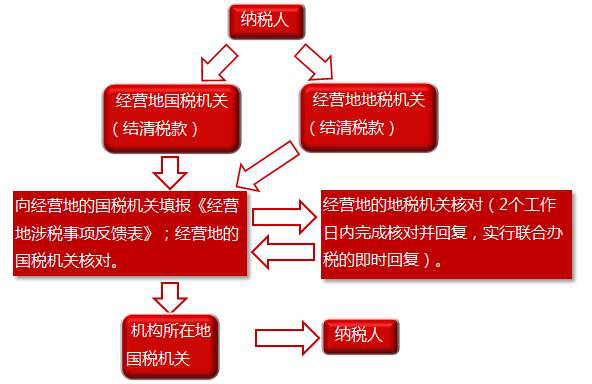

(二) 跨区域涉税事项信息反馈

小编提示:

“跨区域涉税事项报验管理”刚刚走上征管舞台中,跨区域临时从事生产经营活动的纳税人均需关注各地相关新政动态并与主管税务机关积极沟通。具体执行报验时,提示如下:

1. 跨区域涉税事项由纳税人首次在经营地办理涉税事宜时,向经营地国税机关报验。

2. 2017年10月30日前已办理《外出经营活动税收管理证明》业务的仍按照《国家税务总局关于优化〈外出经营活动税收管理证明〉相关制度和办理程序的意见》(税总发〔2016〕106号)执行。

3. 税总发〔2017〕103号文,自2017年9月30日起试行,10月30日起正式实施。